Law Ka-chung

Tiongkok merilis angka deflasi bulan Juli, namun secara resmi bersikeras tak ada deflasi dan melarang para analis mengatakannya. Lucunya, ketika melihat angka negatif, tidak ada yang berani mengatakan “deflasi” melainkan “pertumbuhan negatif inflasi”, yang benar-benar menegaskan hilangnya kebebasan berbicara di bawah kediktatoran.

Beberapa komentator lebih lucu lagi menciptakan definisi deflasi sebagai dua kuartal berturut-turut dengan angka negatif. Tak seperti resesi, tidak ada konsensus dalam literatur yang mendefinisikan deflasi dengan cara ini.

Dengan memaksa semua orang berbicara hitam di atas putih, efek paling signifikan yang terlihat adalah menciptakan ilusi bahwa angka-angka resmi tidak palsu. Sedikit salah bukan berarti benar. Karena diskon diberikan hampir di semua tempat, deflasi 0,3 persen mungkin tidak sesuai dengan kenyataan yang sebenarnya.

Tingkat deflasi yang sebenarnya menjadi perhatian para ahli statistik, bukan para ekonom; yang lebih penting adalah penyebab dan konsekuensinya. Pertanyaan kunci lainnya adalah apakah deflasi hanya bersifat teknis (hanya beberapa bulan), siklus (beberapa kuartal), sekuler (beberapa tahun) atau struktural (beberapa dekade).

Dari pengalaman negara-negara besar (dalam hal PDB), deflasi biasanya berlangsung selama berbulan-bulan hingga beberapa kuartal terutama disebabkan oleh skala besar deleveraging yang terjadi, seringkali di pasar real estat atau pasar utang. Hal ini seringkali diakhiri dengan reflasi moneter, namun prasyaratnya adalah harga aset tidak lagi dinilai terlalu tinggi dan tingkat utang swasta jauh berkurang. Proses normalisasi harga dan tingkat utang ini membutuhkan waktu, terlepas dari kekuatan dorongan moneter.

Jika proses ini tak selesai, pertumbuhan investasi dan pinjaman tidak akan kembali, dan deflasi akan terus berlanjut.

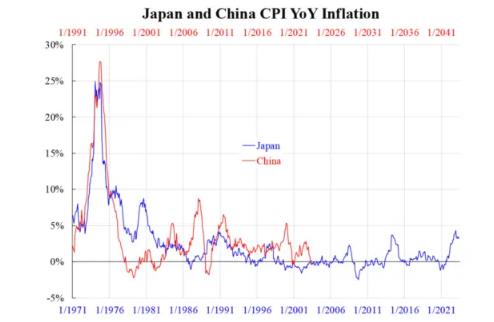

Jepang mengalami hal ini dari awal 1990-an hingga awal 2010-an. Pelonggaran yang tertunda dan mata uang yang kuat sangat memperlambat harga aset Jepang dan proses normalisasi. Hal yang sama juga terjadi di Tiongkok karena tidak mengizinkan penurunan harga yang besar, penurunan suku bunga yang agresif, dan depresiasi yang tajam.

Grafik berikut ini membandingkan inflasi Jepang dan Tiongkok, dengan pergeseran waktu selama dua dekade-ini menunjukkan kemiripan yang luar biasa. Konsekuensi yang jelas dari deflasi sekuler (bertahun-tahun) atau bahkan struktural (hampir selamanya) adalah penundaan konsumsi dan investasi, karena harga-harga di masa depan akan menjadi lebih murah. Bisa dikatakan ini adalah fenomena ekspektasi, tetapi tidak terjadi tanpa fundamental. Jika harga-harga masih dinilai terlalu tinggi, atau utang masih terlalu tinggi, maka ekspektasi tersebut rasional. Dan, satu-satunya jalan keluar adalah membiarkan harga dan tingkat utang turun. Ini juga berarti deflasi.

Berdasarkan argumen ini, deflasi tampaknya tidak dapat dihindari; ini hanyalah masalah “tajam dan singkat” atau “ringan tapi lama”. Jepang memilih yang terakhir, begitu juga dengan Tiongkok. Kontraksi populasi adalah faktor penting lainnya yang membuat deflasi lebih bersifat struktural daripada sekuler. Masih terlalu dini untuk mengklaim bahwa Jepang telah menaklukkan deflasi tanpa mengetahui apa yang akan terjadi setelah resesi di masa depan. Situasi Tiongkok saat ini mungkin belum mencapai situasi Jepang di awal tahun 2000-an karena sebagian besar harga tidak banyak mengalami penurunan.

Dengan kata lain, hanya ketika deflasi telah berlangsung selama beberapa waktu, barulah ada kemungkinan inflasi akan kembali.

Law Ka-chung adalah komentator tentang makroekonomi dan pasar global. Ia telah menulis berbagai kolom surat kabar dan majalah serta berbicara mengenai pasar di berbagai saluran TV, radio, dan online di Hong Kong sejak 2005. Beliau membahas semua jenis topik ekonomi dan keuangan di Amerika Serikat, Eropa, dan Asia, mulai dari teori ekonomi makro hingga prospek pasar untuk ekuitas, mata uang, suku bunga, imbal hasil, dan komoditas. Beliau telah menjadi kepala ekonom dan ahli strategi di cabang Hong Kong dari bank terbesar kelima di Tiongkok selama lebih dari 12 tahun. Beliau memiliki gelar Ph.D. di bidang Ekonomi, MSc di bidang Matematika, dan MSc di bidang Astrofisika

{kind=link}